엔비디아가 AI 반도체 산업의 성장세를 자신했다. 미국의 대중 수출 규제 여파에도 최첨단 AI 반도체인 '블랙웰'의 수요가 강력하고, 전 세계 AI 인프라 투자가 활발히 진행되고 있기 때문이다.

초고성능 AI 반도체인 'GB300' 역시 올 3분기 초 차질없이 양산이 시작될 것으로 전망된다. 이에 따라 국내 주요 메모리 업체인 삼성전자, SK하이닉스의 HBM(고대역폭메모리) 사업도 지속적인 성장의 기회를 잡을 수 있을 것으로 기대된다.

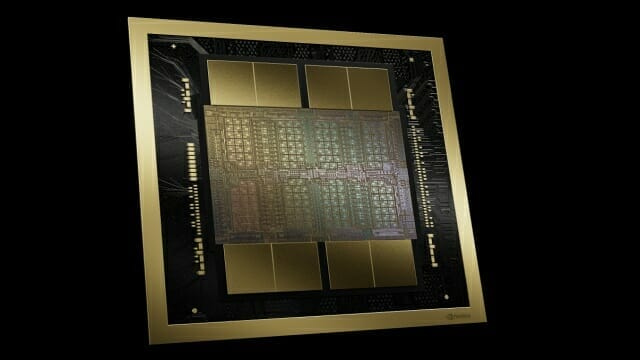

엔비디아 블랙웰 GPU. (사진=엔비디아)

中 수출 규제, AI 산업 성장세 등 불확실성 '해소'

이날 엔비디아는 2026년 회계연도 1분기(올해 2~4월) 매출액 440억6천만 달러를 기록했다고 밝혔다. 전년동기 대비 69%, 전분기 대비 12% 증가한 수치다. 영업이익도 232억7천만 달러(Non-GAAP 기준)로 전년동기 대비 43%, 전분기 대비 6% 증가했다.

다만 데이터센터 매출액은 391억1천만 달러로 증권가 컨센서스(약 393억 달러)를 소폭 하회했다.

미국 트럼프 2기 행정부의 수출 규제 강화로 중국향 AI 반도체 'H20'의 판매가 전면 금지된 데 따른 영향이다. 엔비디아는 해당 규제로 1분기 45억 달러의 손실이 발생했으며, 2분기에도 80억 달러의 추가 손실이 있을 것으로 추산했다.

그럼에도 엔비디아는 2분기(5~7월) 매출 가이던스를 약 450억 달러로, 기존 증권가 컨센서스인 455억에 근접한 수준을 제시했다. H20의 수출 금지에도 최신형 AI 반도체인 블랙웰 시리즈의 수요가 견조한 덕분이다.

문준호 삼성증권 연구원은 "엔비디아의 2분기 매출 전망치는 전분기 대비 2% 증가에 그치나, H20의 손실 반영을 제외하면 14%의 성장세"라며 "그만큼 블랙웰의 수요는 같은 기간 더 좋아졌고, 이번 실적 발표에서 불확실성 요인이 다수 해소된 것도 중요한 대목"이라고 설명했다.

GB300 양산 임박…SK하이닉스 HBM 훈풍

나아가 엔비디아는 올 하반기에도 전 세계 AI 인프라 투자로 인한 지속적인 성장을 자신했다.

젠슨 황 엔비디아 CEO는 ▲ 추론형 AI의 수요 증가 ▲ AI 확산 규정의 철폐 ▲ 엔터프라이즈 AI 시장의 본격적인 성장 ▲ 리쇼어리 정책 대두로 인한 '옴니버스' 등 산업용 AI 수요 증가 등 네 가지를 주요 배경으로 꼽았다.

견조한 AI 산업의 성장세는 국내 메모리 제조업체인 삼성전자, SK하이닉스에게도 긍정적이다. 특히, AI 반도체의 핵심인 HBM(고대역폭메모리)를 엔비디아 주력으로 공급하는 SK하이닉스의 매출 확대가 두드러질 전망이다.

관련기사

- 민주당, 김홍일 방통위원장 탄핵 추진..."6월내 통과 목표"2024.06.27

- 김홍일 위원장 "2인 체제 방통위, 바람직하지 않지만 위법 아니다”2024.06.21

- LG 구광모 6년...AI·바이오·클린테크 키운다2024.06.28

- 화재 막는 배터리 진단기술 뜬다...민테크, 상장 후 존재감 '쑥쑥'2024.06.28