글로벌 음극재 시장이 성장을 이어가는 가운데, 중국 기업들의 압도적 우위 속에서 기술 전환과 공급망 재편이라는 새로운 변수가 등장하고 있다. 실리콘 복합 음극재 상용화와 각국 소재 자립화 정책이 맞물리면서 향후 시장 경쟁 구도에도 변화가 예상된다.

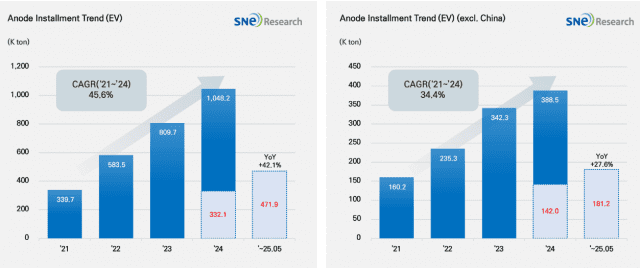

8일 시장조사업체 SNE리서치에 따르면 올해 1~5월 세계 전기차(EV·PHEV·HEV) 시장에서 사용된 음극재 총 적재량은 약 47만1천900톤으로, 전년 동기 대비 42.1% 증가하며 견조한 성장세를 이어갔다. 한편, 중국을 제외한 시장에서는 18만1천200톤을 기록하며 27.6% 성장에 그쳤다. 상대적으로 완만한 증가세를 보였으나, 안정적인 성장 흐름은 유지되고 있다.

(표=SNE리서치)

업체별 시장 점유율을 살펴보면, 샨샨(10만7천900톤)과 BTR(8만7천톤)이 각각 1위와 2위를 차지하며 글로벌 음극재 시장을 견인하고 있다. 이들은 CATL, BYD, LG에너지솔루션 등 주요 배터리 제조사에 공급하며 안정적인 고객 기반과 대규모 생산 역량을 동시에 확보한 것이 강점이다.

이외에도 샹타이(4만9천900톤), 카이(4만4천500톤), 시니(3만3천400톤), 지첸(3만2천700톤) 등이 상위권에 포진하며, 전년 대비 40~70%에 달하는 높은 성장률을 기록했다.

법인 국적별 점유율을 보면, 중국 기업들이 전체 시장 약 95%를 차지하며 절대적인 우위를 이어간다. 이들은 생산능력 확대와 기술 고도화를 기반으로 시장 지배력을 더욱 공고히 하고 있으며, 전기차 시장 확대에 따라 실리콘 복합 음극재 채택이 증가하면서 주요 배터리 제조사들과의 협력도 더욱 강화되는 추세다.

한국 기업들 점유율은 2.7% 수준에 머무르고 있으나, 포스코와 대주전자재료를 중심으로 주요 셀 메이커와의 협업을 확대하며 시장 진입을 본격화하고 있다. 반면 일본 기업들은 2.0% 점유율로 상대적으로 낮은 존재감을 보이고 있으며, 히타치, 미쓰비시 등은 기존 고객 기반에 의존한 보수적인 전략 기조를 유지하면서 점진적으로 경쟁력이 약화되는 모습이다.

SNE리서치에 따르면 최근 글로벌 음극재 시장은 기존 흑연 기반 제품의 대량 수요가 지속되는 가운데, 실리콘 복합 음극재(Si-Anode) 상용화 움직임이 본격화되며 기술 전환 조짐이 나타나고 있다. 중국 주요 업체들은 이미 Si-Anode 양산 체제를 구축하고 있으며, CATL, BYD 등 대형 배터리사와의 협력을 통해 제품 확대를 추진하고 있다. 이에 따라 기술 격차 해소와 고부가 제품 대응이 주요 경쟁력 요소로 부각되고 있다.

한편, 미국과 유럽은 중국산 흑연 공급 의존도를 낮추기 위한 전략을 본격화하고 있으며, 북미 현지 정제시설 확보, IRA 세제 요건 강화 등 소재 자립화 정책이 가속화하는 추세다.

관련기사

- 민주당, 김홍일 방통위원장 탄핵 추진..."6월내 통과 목표"2024.06.27

- 김홍일 위원장 "2인 체제 방통위, 바람직하지 않지만 위법 아니다”2024.06.21

- LG 구광모 6년...AI·바이오·클린테크 키운다2024.06.28

- 화재 막는 배터리 진단기술 뜬다...민테크, 상장 후 존재감 '쑥쑥'2024.06.28